Wyszukaj „kalkulator emerytury za granicą”, a wynik numer jeden nie jest kalkulatorem. To trzypytaniowy quiz od International Living, który poleca ich magazyn. Drugi wynik to ogólny widżet kosztu życia bez żadnej logiki FIRE. Trzeci to surowy zrzut danych 9 294 miast bez żadnego filtrowania.

Nikt nie zbudował właściwego narzędzia. A jest to najważniejszy kalkulator, jakiego przyszły emeryt-ekspat mógłby użyć, taki, który bierze Twoje oszczędności, miesięczne potrzeby dochodowe i preferencje stylu życia, a potem pokazuje Ci każdy kraj, w którym możesz przejść na emeryturę już teraz.

Ten przewodnik wykonuje robotę, którą powinien zrobić brakujący kalkulator. Przechodzimy przez matematykę, dane o kosztach kraj po kraju, ścieżki wizowe i ramę decyzyjną do wyboru właściwego kierunku. Na końcu będziesz wiedzieć, czy możesz przejść na emeryturę za granicą dziś, a jeśli nie dziś, to dokładnie jak daleko Ci do tego.

Dlaczego emerytura za granicą jest matematycznie inna niż emerytura w kraju

Standardowy kalkulator emerytalny liczy jedną liczbę: ile potrzebujesz. $1 milion. $2 miliony. $5 milionów, zależnie od założeń. Problem w tym, że ta liczba zakłada stały koszt życia.

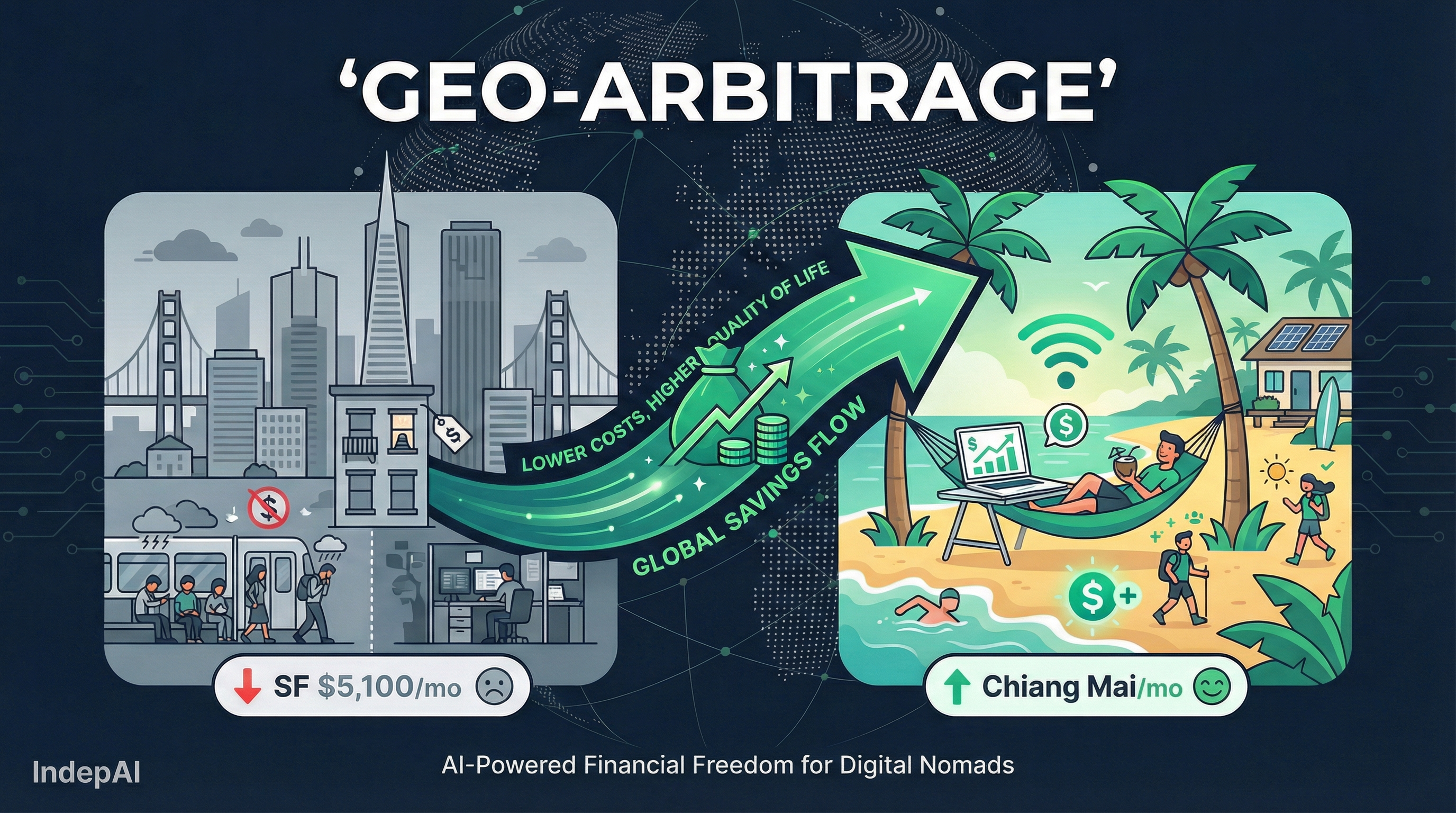

Emerytura za granicą łamie to założenie. Jeśli Portugalia kosztuje połowę San Francisco, Twoja „liczba emerytalna” w Portugalii jest połową. To nie korekta, to transformacja całego planu. To, co zajmowało 25 lat oszczędzania w kraju, za granicą może zająć 12.

Ta sama para, ten sam portfel, fundamentalnie różne wyniki życiowe w zależności od tego, gdzie przejdą na emeryturę.

Najlepsze podsumowanie tego wglądu pochodzi od emeryta cytowanego na CNBC, opisującego swoją emeryturę w Portugalii: „Oszczędzamy około $5,000 miesięcznie”. Jest na emeryturze. Oszczędza. Bo jego lokalizacja zmieniła matematykę.

Kalkulator emerytury za granicą, wyjaśniony

Porządny kalkulator emerytury za granicą potrzebuje sześciu danych wejściowych:

- Łączne zainwestowane aktywa (portfel + konta emerytalne, bez kapitału w głównym domu)

- Dodatkowy dochód (emerytury, świadczenia społeczne, dochód z najmu)

- Pożądane miesięczne wydatki (w dzisiejszej sile nabywczej, nie w konkretnej walucie)

- Tolerancja ryzyka (jak blisko krawędzi swojej liczby FI jesteś gotów przejść na emeryturę)

- Preferencje stylu życia (klimat, język, jakość opieki zdrowotnej, wymogi bezpieczeństwa)

- Horyzont czasowy (jak długo pieniądze mają wystarczyć)

Kalkulator następnie:

- Przelicza Twoje wydatki na równowartość w lokalnej walucie dla ponad 30 kandydujących krajów

- Liczy trwałą stopę wypłat przy bazie kosztowej każdego kraju (zwykle 3,5-4 procent dla horyzontów 30+ lat)

- Filtruje pod kątem dostępności wizowej przy Twoim obywatelstwie i profilu dochodowym

- Szereguje kraje według „lat do emerytury” licząc od dziś

Dla większości amerykańskich i europejskich oszczędzających w połowie kariery, z $400,000-$800,000 zaoszczędzone, lista krajów, gdzie „lata do emerytury = 0”, jest zaskakująco długa.

Jak autor na thegoodlifejourney.com zaobserwował po przeliczeniu matematyki: „Moglibyśmy już przejść na emeryturę w 32 różnych krajach ze zbioru danych, w tym w Malezji, na Filipinach, w Kolumbii, Wietnamie czy Indonezji”.

Miesięczny koszt według kraju dla wygodnej emerytowanej pary

Liczba, której chcesz, to nie „indeks kosztu życia”. Chcesz „ile faktycznie kosztuje dwoje ludzi życie na emeryturze klasy średniej w tym kraju?” Oto dane z 2026 roku:

| Kraj | Miesięczny koszt (para, wygodnie) | Portfel FIRE (reguła 4%) | Główna wiza emerycka |

|---|---|---|---|

| Tajlandia | $2,000-$2,800 | $600k-$840k | Long-Term Resident (LTR), 10 lat |

| Wietnam | $1,600-$2,200 | $480k-$660k | wiza inwestorska lub rodzinna |

| Filipiny | $2,000-$2,600 | $600k-$780k | SRRV (Special Resident Retiree Visa) |

| Malezja | $2,200-$3,000 | $660k-$900k | MM2H (My Second Home), 5-20 lat |

| Meksyk | $2,400-$3,400 | $720k-$1,02M | rezydent tymczasowy/stały |

| Panama | $2,600-$3,400 | $780k-$1,02M | Pensionado ($1k/mies. dochodu) |

| Ekwador | $1,800-$2,400 | $540k-$720k | wiza emerycka ($800/mies. dochodu) |

| Kolumbia | $2,000-$2,800 | $600k-$840k | wiza emerycka (typ M) |

| Kostaryka | $2,800-$3,800 | $840k-$1,14M | Pensionado ($1k/mies. dochodu) |

| Portugalia | $3,000-$4,000 | $900k-$1,2M | D7 lub wiza dla cyfrowych nomadów |

| Hiszpania | $3,200-$4,200 | $960k-$1,26M | wiza niezarobkowa |

| Gruzja | $1,500-$2,200 | $450k-$660k | rok bez wizy (większość paszportów) |

Porównaj to z amerykańskimi punktami odniesienia: Austin kosztuje $4,800-$5,800 miesięcznie dla wygodnej emerytowanej pary, San Francisco $6,500-$7,800, Denver $4,200-$5,200. Luka sięga od 30 procent (Hiszpania) do 75 procent (Wietnam).

Cytowany przez CNBC Alex Trias, który przeszedł na emeryturę w wieku 41 lat w Portugalii, nie jest wyjątkiem. Jest jednym z tysięcy, którzy przeliczyli liczby i zdali sobie sprawę, słowami jednego z członków społeczności cytowanego na Rewire Abroad: „Rachunek był nie do podważenia, byłem już na miejscu”.

Opcje wizowe według kraju (kto faktycznie może z nich skorzystać)

Ścieżki wizowe to ukryty filtr. Możesz mieć pieniądze i wciąż nie móc zostać legalnie. Oto co naprawdę działa w 2026 roku:

Wizy emeryckie z progami dochodowymi (najłatwiejsze)

- Panama Pensionado, $1,000/miesiąc dochodu pasywnego z emerytury lub świadczeń społecznych. Ważność dożywotnia. Zniżki na loty, opiekę zdrowotną, media.

- Ekwador, wiza emerycka, $800/miesiąc dochodu pasywnego. Stała rezydencja po dwóch latach.

- Kostaryka Pensionado, $1,000/miesiąc gwarantowanej emerytury. Rezydencja tymczasowa odnawialna co dwa lata.

- Meksyk, rezydent tymczasowy, około $4,500/miesiąc dochodu ALBO $75,000 oszczędności (próg aktualizowany rocznie). Czteroletnia, odnawialna.

- Hiszpania, wiza niezarobkowa, około $34,000/rok dochodu pasywnego dla singla, więcej dla rodzin. Odnawiana rocznie.

Rezydencja oparta na inwestycji (wyższy próg, więcej elastyczności)

- Portugalia D7, dowód dochodu pasywnego równego lub przewyższającego portugalską płacę minimalną, zwykle $1,100-$1,500/miesiąc na osobę.

- Malezja MM2H, zrewidowana w 2024: mniej więcej $120,000 płynnych aktywów i $25,000/miesiąc dochodu (poziom Silver) do $250,000 płynnych i $50,000/miesiąc (poziom Gold).

- Tajlandia LTR, dowód $80,000/rok dochodu ALBO $1M aktywów plus $40,000/rok dochodu.

Wizy dla cyfrowych nomadów i pracy zdalnej

- Portugalia, wiza dla cyfrowych nomadów, dochód zdalny ~$3,500/miesiąc. Ważna 1-2 lata, odnawialna.

- Hiszpania, wiza dla cyfrowych nomadów, dochód zdalny ~$2,800/miesiąc. Do 5 lat.

- Meksyk, rezydent tymczasowy (przez pracę zdalną), te same progi co powyżej, ale wielu zatwierdza na podstawie listu od zdalnego pracodawcy.

- Kolumbia, wiza dla cyfrowych nomadów, wprowadzona w 2023, ważna 2 lata.

Wybierz kraj, w którym spełniasz wizowy wymóg dochodu z zapasem. Zmiana polityki z 2025 roku, Tajlandia i Argentyna ogłosiły, że nie będą już zezwalać na wyjazdy wizowe, przypomniała społeczności, że życie oparte na wizach turystycznych nie jest już niezawodnym planem długoterminowym.

Rama decyzyjna: wybór kraju

Przy 20+ realistycznych opcjach główne ryzyko to paraliż decyzyjny. Użyj tego filtra po kolei:

Filtr 1: wykonalność wizowa. Usuń kraje, gdzie nie spełniasz wizowych progów dochodu/majątku. To zwykle tnie listę o połowę.

Filtr 2: opieka zdrowotna. Odrzuć kraje, gdzie dostępna dla Ciebie opieka zdrowotna nie spełni Twoich potrzeb. Tajlandia i Portugalia mają doskonałe systemy prywatne. Wietnam i Filipiny są bardziej zmienne.

Filtr 3: klimat. Bądź szczery co do upału, wilgotności i sezonowości. Autor na tawcan.com ujął to wprost: „Koszt życia to nie wszystko. Pogoda może być zabójcą transakcji, a człowiek musi to starannie zbadać”.

Filtr 4: język i kultura. Rok w Tbilisi brzmi romantycznie; pięć lat bez niezawodnego angielskiego wokół jest izolujące. Odwiedź najpierw.

Filtr 5: bliskość rodziny. To najczęściej przeoczany koszt. Loty do domu na Święto Dziękczynienia, Boże Narodzenie i w nagłych wypadkach się sumują. Meksyk i Panama zostają na krótkiej liście dla amerykańskich emerytów częściowo dzięki czterogodzinnemu lotowi do domu.

Filtr 6: umowa podatkowa. Sprawdź, czy Twój kraj pochodzenia ma umowę podatkową z kierunkiem. Zwykle ma to mniejsze znaczenie, niż się oczekuje, dla emerytów (dochód emerytalny jest zwykle opodatkowany tylko w kraju), ale bardzo się liczy dla emerytów z dochodem z najmu albo zyskami kapitałowymi.

To, co zostaje, to zwykle dwa albo trzy kraje. Odwiedź każdy na co najmniej miesiąc, zanim się zdecydujesz.

Arytmetyka dla prawdziwej pary

Poznaj Sarah i Jamesa, oboje 58 lat, łączny portfel $680,000, plus emerytura Sarah $2,100/miesiąc. Chcą wydawać $3,200/miesiąc na emeryturze.

Ich amerykańskie opcje: marginalne. Przy wydatkach $3,200/miesiąc ($38,400/rok) ich cel FIRE to $960,000. Przy emeryturze pokrywającej $25,200/rok z tego potrzebują portfela generującego $13,200/rok, czyli $330,000. Już przekroczyli tę poprzeczkę. Ale styl życia za $3,200/miesiąc w większości USA oznacza małe mieszkanie w mieście drugiego rzędu.

Teraz przelicz te same liczby dla Portugalii (Porto). Te same $3,200/miesiąc kupują mieszkanie na dwie sypialnie w ładnej dzielnicy, prywatną opiekę zdrowotną, cotygodniowe jedzenie na mieście, comiesięczne podróże. W Tajlandii (Chiang Mai) to wygodny, niemal luksusowy styl życia.

Są teraz na emeryturze, w USA na poziomie „oszczędnym” albo za granicą na poziomie „wygodnym”. Większość par w tej sytuacji wybiera zagranicę.

Co dobry kalkulator robi, a quiz nie

Quiz International Living, najwyższy wynik w Google, zadaje trzy pytania (budżet, pogoda, język) i kieruje Cię do ich magazynu. To nie kalkulator. To formularz do pozyskiwania leadów.

Prawdziwy kalkulator emerytury za granicą powinien:

- Przyjmować Twoją faktyczną sytuację finansową, a nie kubełek budżetowy

- Uwzględniać Twoje konkretne obywatelstwo (wpływa na opcje wizowe)

- Pokazywać wiele pasujących krajów, uszeregowanych według lat do emerytury

- Zawierać progi wizowe, oceny opieki zdrowotnej, wskaźniki klimatu

- Aktualizować się realnymi danymi, a nie crowdsourcingowymi szacunkami z Numbeo z 2018 roku

IndepAI buduje dokładnie takie narzędzie. Bierze Twoje finanse, zestawia je z ponad 11 400 miast w naszym zbiorze danych i zwraca uszeregowaną listę krajów z miesięcznymi rozpiskami i ścieżkami wizowymi. Zobacz nasz przewodnik czym jest geo-arbitraż dla leżącej u podstaw ramy.

Zdobądź kalkulator jako pierwszy

Pełny kalkulator emerytury za granicą jest obecnie w trybie listy oczekujących. Jeśli aktywnie planujesz przeprowadzkę w ciągu najbliższych 12-24 miesięcy, dołącz do listy oczekujących, a powiadomimy Cię w chwili, gdy ruszy.

Powiązane lektury

- Przewodnik po kalkulatorze geo-arbitrażu, siostrzane narzędzie dla aktywnie zarabiających

- Lean FIRE według kraju, realne liczby dla 10 tanich krajów

- Kalkulator FIRE dla Europy, dla obywateli europejskich zostających w UE

- Najlepsze kraje na FIRE w 2026, rankingi na poziomie kraju

- Barista FIRE za granicą, dla półemerytów z dochodem dorywczym

- Czym jest Coast FIRE?, dla tych kilka lat przed pełną emeryturą

Poznaj swoją liczbę. Poznaj swoje miasto. Poznaj swoją datę.

Nie oszczędzaj w ciemno. Sprawdź dźwignię miasta.

Zwykłe kalkulatory zakładają, że zostajesz tam, gdzie jesteś. IndepAI pokaże, jak zmienia się Twoja data FI, gdy zmienia się miasto.

Prywatna wersja. Bez spamu.