Większość kalkulatorów geo-arbitrażu daje Ci złą odpowiedź. Mówią Ci, ile zaoszczędzisz miesięcznie, jeśli się przeprowadzisz. Ta liczba, choć satysfakcjonująca, nie jest tym, co naprawdę chcesz wiedzieć. Chcesz wiedzieć to: o ile lat wcześniej mogę przestać pracować, jeśli się przeprowadzę?

To jest pytanie, na które prawdziwy kalkulator geo-arbitrażu powinien odpowiedzieć. Bo matematyka geo-arbitrażu to nie zniżka na Twoich miesięcznych wydatkach, to przyspieszenie całej Twojej osi czasu FIRE. Różnica w oszczędnościach $3,000 miesięcznie nie tylko kupuje Ci przyjemniejsze życie dzisiaj. Składa się w portfel, który osiąga niezależność finansową pięć, dziesięć, czasem dwanaście lat wcześniej niż Twój pierwotny plan.

Ten przewodnik przechodzi przez prawdziwą matematykę FIRE w geo-arbitrażu, pokazuje przykład liczbowy (San Francisco do Porto ścina 18 lat) i daje Ci ramę do przeliczenia liczb dla dowolnej przeprowadzki, którą rozważasz.

Luka w istniejących kalkulatorach geo-arbitrażu

Jeśli wyszukasz „kalkulator geo-arbitrażu”, dostaniesz mniej więcej trzy typy wyników:

- Narzędzia do równoważności pensji, które mówią „Twoja pensja $120,000 z SF jest warta $52,000 w Lizbonie”. Przydatne do negocjacji. Bezużyteczne do planowania FIRE.

- Kalkulatory różnicy kosztu życia, które pokazują Twoje miesięczne oszczędności. Lepsze, ale na tym się zatrzymują.

- Ogólne kalkulatory FIRE bez żadnej danej o lokalizacji, zakładające jedno miasto, jedną strukturę kosztów, jedną walutę.

Żaden z nich nie robi tego, o co społeczność r/ExpatFIRE wciąż prosi: pokaż mi lata ścięte z mojej daty FIRE. Jak ujął to jeden z autorów na thegoodlifejourney.com: „Geoarbitraż potrafi ściąć 5-10+ lat z Twojej osi czasu FIRE, znacznie więcej niż optymalizowanie zwrotów”.

To jest liczba, która porusza ludzi. Nie $2,000 miesięcznie. Lata Twojego życia z powrotem.

Jak działa prawdziwy kalkulator geo-arbitrażu

Kalkulator FIRE dla geo-arbitrażu potrzebuje pięciu danych wejściowych i uruchamia model dwuetapowy. Podajesz mu:

- Obecny miesięczny dochód po opodatkowaniu

- Obecne miesięczne wydatki w Twoim mieście

- Miesięczne wydatki w mieście docelowym (kwota, którą faktycznie wydawałbyś, mieszkając tam)

- Obecną wartość portfela

- Oczekiwany realny zwrot (zwykle 5-7 procent po inflacji)

Etap 1: przelicz cel FIRE. Zastosuj regułę 4 procent do wydatków w mieście docelowym, a nie obecnych. Jeśli dobre życie w Porto kosztuje $30,000 rocznie, Twoja liczba FIRE to $750,000, a nie $2,000,000, które dostajesz z wydatków $80,000 w San Francisco.

Etap 2: przelicz czas do FIRE. Twoja nowa stopa oszczędności (dochód minus docelowe wydatki) składa się względem nowego, niższego celu. Tu właśnie biorą się lata.

Matematyka jest prosta, ale wynik dramatyczny.

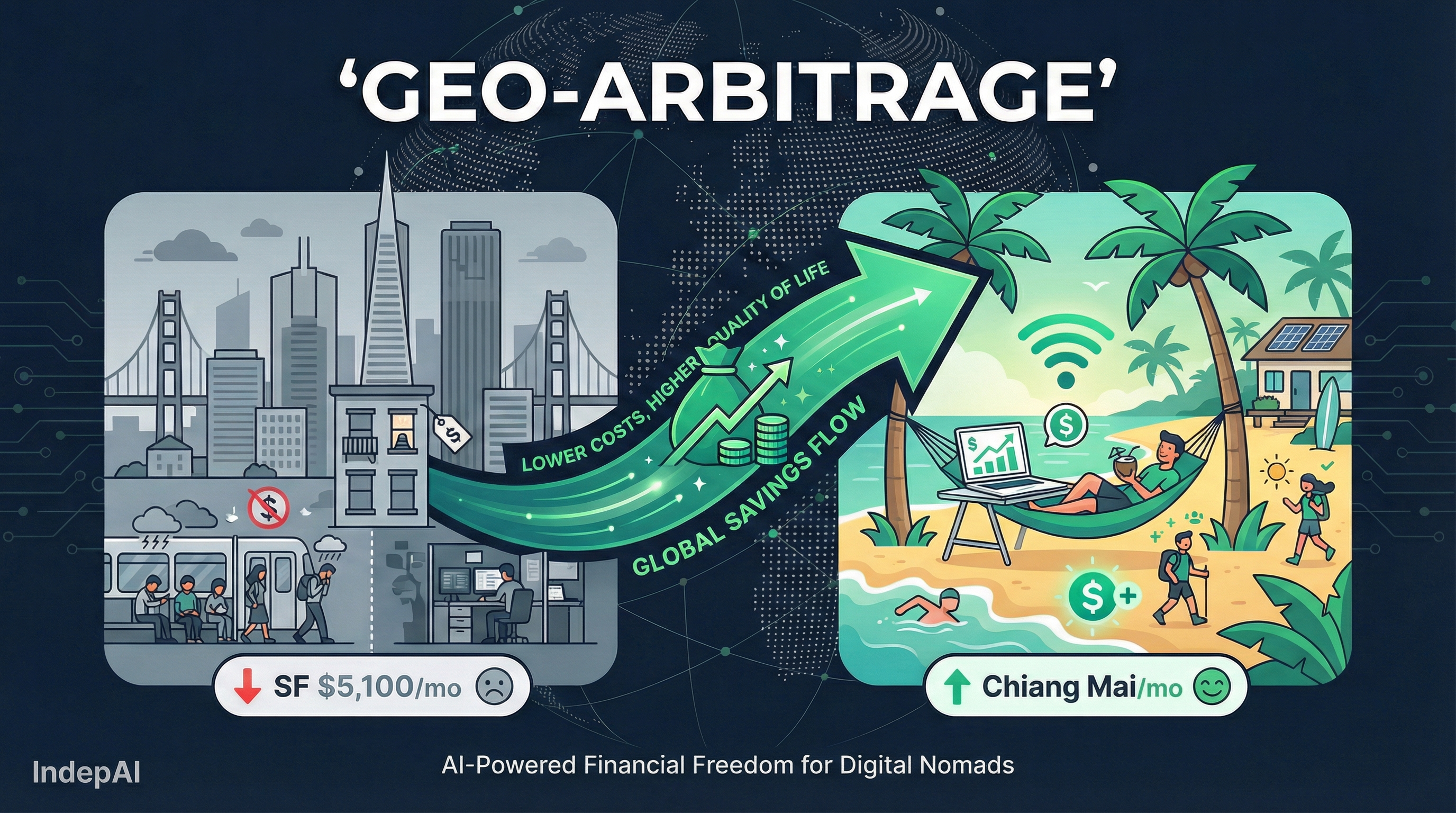

Przykład liczbowy: San Francisco do Porto oszczędza 18 lat

Przeliczmy realny przypadek. Alex, 34 lata, zarabia $120,000 zdalnie dla amerykańskiej firmy tech. Obecnie mieszka w San Francisco. Łączny portfel: $180,000.

| Zmienna | San Francisco (zostaje) | Porto (przeprowadzka) |

|---|---|---|

| Roczny dochód po opodatkowaniu | $86,000 | $78,000 |

| Roczne wydatki | $72,000 | $32,000 |

| Roczne oszczędności | $14,000 | $46,000 |

| Stopa oszczędności | 16% | 59% |

| Cel FIRE (reguła 4%) | $1,800,000 | $800,000 |

| Lata do FIRE (z $180k, 6% realnego zwrotu) | 27 lat | 9 lat |

Alex ścina 18 lat ze swojej osi czasu FIRE, przenosząc się do Porto. Nawet bardziej konserwatywny model, powiedzmy wydawanie $42,000 rocznie w Porto, bo lubi lepsze mieszkanie i częściej je na mieście, wciąż tnie oś czasu do 13 lat. Nadal 14-letnia różnica względem pozostania w SF.

Autor wpisu na thegoodlifejourney.com ujął to tak: „Moglibyśmy już przejść na emeryturę w 32 różnych krajach ze zbioru danych, w tym w Malezji, na Filipinach, w Kolumbii, Wietnamie czy Indonezji”. To uświadomienie, że jesteś już na FIRE, jeśli się przeprowadzisz, to jest to, co kalkulator geo-arbitrażu powinien wydobyć.

Jak powiedział jeden z byłych inżynierów z SF portalowi Rewire Abroad po przeprowadzce do Ekwadoru: „Patrzyłem na kolejne 7-10 lat harówki w USA. Potem zdałem sobie sprawę, że mogę żyć wymarzonym życiem za granicą za mniej niż $2,000 miesięcznie. Rachunek był nie do podważenia, byłem już na miejscu”.

Pięć miast, które robią największą różnicę dla zarabiających w USA

Dla zdalnych pracowników zarabiających $80,000 lub więcej w USD, GBP czy EUR najwięksi akceleratorzy FIRE w 2026 roku to:

| Miasto | Miesięczny koszt życia | Cel FIRE (reguła 4%)* | Typowe lata zaoszczędzone vs USA | Ścieżka wizowa |

|---|---|---|---|---|

| Chiang Mai, Tajlandia | $1,200-$1,600 | $360,000-$480,000 | 11-14 | wiza LTR, wiza studencka |

| Medellín, Kolumbia | $1,400-$1,800 | $420,000-$540,000 | 9-12 | wiza dla cyfrowych nomadów (2 lata) |

| Porto, Portugalia | $2,000-$2,800 | $600,000-$840,000 | 8-11 | D7, wiza dla cyfrowych nomadów |

| Tbilisi, Gruzja | $1,000-$1,400 | $300,000-$420,000 | 12-15 | rok bez wizy (większość paszportów) |

| Mexico City, Meksyk | $1,800-$2,400 | $540,000-$720,000 | 7-10 | wiza rezydenta tymczasowego |

*Przy regule 4 procent: cel FIRE = roczne wydatki x 25. Przedziały zakładają ekspacki styl życia średniego rzędu dla jednej osoby.

Te liczby są celowo konkretne, bo język społeczności jest konkretny. Accidental FIRE ujął to wprost na swojej stronie o geo-arbitrażu: „Los Angeles jest mniej więcej 3x Kuala Lumpur. Nawet Tokio czy Lizbona potrafią ściąć Twój budżet o jedną trzecią”.

Dlaczego większość ludzi niedoszacowuje efektu

Największy błąd analityczny przy liczeniu geo-arbitrażu to myślenie liniowe. Ludzie szacują „oszczędzam $2,000 miesięcznie, więc to $24,000 rocznie, nieźle”. Zapominają o trzech mnożnikach:

Mnożnik 1: cel FIRE spada. Twój docelowy portfel to 25x rocznych wydatków. Zetnij roczne wydatki o $30,000, a zetniesz cel o $750,000. To nie korekta zaokrąglenia, to pół miliona dolarów, których już nie musisz zbierać.

Mnożnik 2: stopa oszczędności skacze nieliniowo. Przejście z 15 procent do 55 procent stopy oszczędności to nie 3,7-krotny wzrost tempa budowania majątku. To bardziej jak 5-7x, bo oszczędzasz więcej ORAZ Twój cel jest niższy ORAZ wzrost składany ma więcej rozbiegu.

Mnożnik 3: Coast FIRE przychodzi wcześniej. Coast FIRE to moment, w którym Twój obecny portfel urośnie do celu bez dalszych wpłat. Dla wielu osób rozważających przeprowadzkę Coast FIRE w mieście docelowym jest osiągalne już teraz. Dowiedz się więcej w naszym przewodniku po Coast FIRE.

Kwestie podatkowe (i dlaczego mają mniejsze znaczenie, niż myślisz)

Każdy krytyk geo-arbitrażu wyciąga podatki. To słuszna troska, ale zwykle przeważona. Dla obywateli USA wyłączenie dochodu zagranicznego pokrywa pierwsze $126,500 dochodu z pracy w 2026 roku. Dla większości zdalnych pracowników przenoszących się za granicę federalny podatek dochodowy od wynagrodzeń efektywnie schodzi do zera. Dla obywateli UE i UK zasady rezydencji określają zobowiązanie podatkowe, zostań poniżej 183 dni w kraju o wysokim podatku, a Twoje obowiązki się przesuwają.

Jak ujął to jeden z członków społeczności na Mustachian Post: „Pełne zrozumienie [przepisów podatkowych] to coś bardzo złożonego, ale nie do zlekceważenia. Robi różnicę, czy Twój dochód pasywny nie jest w ogóle opodatkowany (np. Singapur), czy traktują go jak pensję przy 30-40%”.

Krótka wersja: podatki mogą ściąć 10-20 procent z Twoich teoretycznych zysków z geo-arbitrażu, ale niemal nigdy ich nie kasują. Przyspieszenie o 18 lat staje się przyspieszeniem o 15 lat. Wciąż zmieniające życie.

Jak właściwie używać kalkulatora geo-arbitrażu

Większość ludzi liczy raz, widzi ładny wynik i przestaje. Lepsze podejście to przeliczenie trzech scenariuszy:

Scenariusz A: najlepszy przypadek. Żyjesz na poziomie lokalnej mediany, zostajesz pięć lat i wracasz do domu o umiarkowanym koszcie życia.

Scenariusz B: średni przypadek. Żyjesz na poziomie ekspacko-średnim (lokalna mediana plus 40 procent na zachodnie wygody), zostajesz trzy lata, wracasz do domu.

Scenariusz C: test rzeczywistości. Przeprowadzasz się, nie znosisz tego, wracasz po 18 miesiącach. Czy zyski i tak przeważyły koszty przeprowadzki?

Jeśli Scenariusz C wciąż bije „zostań w domu i haruj”, przeprowadzka się broni. Jeśli działa tylko Scenariusz A, bądź ze sobą szczery co do swojej elastyczności stylu życia.

Ukryte koszty, o których nikt nie wspomina

Geo-arbitraż nie jest darmowy. Uczciwe koszty, które pojawiają się w drugim czy trzecim roku, ale nigdy nie występują w kalkulatorach z pierwszego miesiąca:

- Loty do domu. Zabudżetuj $2,000-$4,000 rocznie, jeśli masz więzy rodzinne.

- Podwójne ubezpieczenie. Większość nomadów nosi zarówno ubezpieczenie podróżne/ekspackie, jak i minimalną polisę w kraju pochodzenia na przyjęcia szpitalne w domu.

- Wyjazdy wizowe i przedłużenia. Niektóre kosztują $0, niektóre kosztują $500 i długi weekend w Bangkoku.

- Ruchy walutowe. Jeśli zarabiasz w USD i wydajesz w THB, ruch kursu o 15 procent to realne uderzenie. Dywersyfikacja walutowa pomaga, ale zarządzanie nią coś kosztuje.

- Dziury w ochronie zdrowia. Większość nomadzkich ubezpieczeń ma limity $100,000-$250,000. Poważny incydent może przez to przebić.

Jeden z autorów na pacifictax.com podsumował to: „Wydatki takie jak wahania kursów, podatki transgraniczne, dziury w ochronie zdrowia, opłaty wizowe i podróże do domu do rodziny mogą po cichu się sumować i rzadko są ujmowane w standardowych porównaniach kosztu życia”.

Dobry kalkulator dokłada bufor 10-15 procent na wydatki, żeby to wchłonąć. Model IndepAI robi to automatycznie.

Dokąd stąd pójść

Jeśli poważnie myślisz o przeliczeniu liczb dla własnej sytuacji, trzy następne kroki:

- Poznaj fundamenty. Przeczytaj nasz przewodnik po kalkulatorze FIRE i czym jest geo-arbitraż, żeby mieć właściwy model myślowy, zanim zaczniesz liczyć.

- Wybierz listę docelową. Zacznij od trzech do pięciu miast, które przechodzą Twój filtr stylu życia (klimat, język, internet, kultura). Najtańsze rzadko jest najlepszym dopasowaniem.

- Zapisz się na listę oczekujących. Planer FIRE z geo-arbitrażem od IndepAI jest obecnie w trybie listy oczekujących. To pierwsze narzędzie, które łączy Twoje obecne liczby, dane o kosztach z ponad 11 400 miast, ścieżki wizowe i wynik w latach zaoszczędzonych w jednym miejscu.

Dołącz do listy oczekujących IndepAI, a damy Ci znać w chwili, gdy pełny kalkulator ruszy.

Powiązane lektury

- Czym jest geo-arbitraż?, fundamentalna koncepcja i jej historia

- Kalkulator FIRE: kompletny przewodnik, matematyka FIRE, zanim dodasz lokalizację

- Czym jest Coast FIRE?, moment, w którym portfel przejmuje pałeczkę

- Lean FIRE według kraju, prawdziwe liczby lean FIRE dla 10 tanich krajów

- Kalkulator emerytury za granicą, towarzyszące narzędzie do planowania zaczynającego się od kierunku

- Najlepsze kraje na FIRE w 2026, pełne rankingi na poziomie kraju

Poznaj swoją liczbę. Poznaj swoje miasto. Poznaj swoją datę.

Nie oszczędzaj w ciemno. Sprawdź dźwignię miasta.

Zwykłe kalkulatory zakładają, że zostajesz tam, gdzie jesteś. IndepAI pokaże, jak zmienia się Twoja data FI, gdy zmienia się miasto.

Prywatna wersja. Bez spamu.