Coast FIRE to moment, w którym Twoje obecne oszczędności, rosnąc wyłącznie dzięki procentowi składanemu, osiągną pełną kwotę niezależności finansowej do wieku emerytalnego. Po jego osiągnięciu możesz całkowicie przestać oszczędzać. Od tej chwili wystarczy, że zarabiasz tyle, ile pochłaniają bieżące wydatki.

Tradycyjny FIRE (Financial Independence, Retire Early) wymaga intensywnego oszczędzania, aż inwestycje pokryją wszystko, bezterminowo. Coast FIRE daje Ci wcześniejszy kamień milowy, moment, w którym presja oszczędzania po prostu znika. Przekrocz tę granicę, a resztę pracy wykona za Ciebie czas.

Jak działa Coast FIRE

Pomysł jest prosty. Oblicz, ile Twoje obecne inwestycje będą warte na emeryturze, a potem sprawdź, czy ta kwota przekracza Twój cel. Wzór to jedna linijka.

Coast FIRE Number = Cel FI / (1 + r)^n

Tutaj Cel FI to portfel, jaki chcesz mieć na emeryturze, często 25-krotność rocznych wydatków zgodnie z regułą 4%. Litera r to oczekiwana roczna realna stopa zwrotu po inflacji, zwykle gdzieś między 5 a 7%. A n to liczba lat dzielących Cię od emerytury.

Załóżmy, że masz 30 lat, $100,000 zainwestowane, oczekujesz 7% zwrotu i chcesz mieć $1,000,000 w wieku 60 lat. Twój numer Coast FIRE wychodzi z działania $1,000,000 / (1.07)^30, czyli $1,000,000 / 7.612, co daje $131,367.

Jesteś blisko, ale jeszcze nie u celu. Mając zaoszczędzone $100,000, potrzebujesz jeszcze około $31,000. Gdy jednak przekroczysz $131,367, możesz całkowicie przestać wpłacać na konta emerytalne, a ta kwota i tak urośnie do $1,000,000 przed Twoimi 60. urodzinami przy 7% rocznie. Jeśli zakładasz wydatki $40,000 rocznie na emeryturze, reguła 4% wyznacza cel na $1,000,000, i właśnie dlatego $131,367 dziś to Twój numer Coast FIRE.

Oblicz swój numer Coast FIRE

Skorzystaj z interaktywnego kalkulatora poniżej, aby znaleźć swój osobisty numer Coast FIRE. Dostosuj swój wiek, oszczędności, oczekiwane zwroty i cel emerytalny, aby zobaczyć dokładnie, gdzie się znajdujesz.

Coast FIRE Calculator

Calculate how much you need saved today to coast to Financial Independence without additional contributions

Savings rate: 40.0%

Coast FIRE a inne typy FIRE

Coast FIRE to jedna z kilku odmian FIRE, z których każda odpowiada innemu stylowi życia i tolerancji ryzyka:

| Typ FIRE | Roczne wydatki | Wymagany portfel (reguła 4%) | Główna idea |

|---|---|---|---|

| Lean FIRE | $25,000-$40,000 | $625K-$1M | Minimalistyczny styl życia, niższy cel |

| Coast FIRE | Różne | Obecne oszczędności rosną do celu | Przestań oszczędzać, pokrywaj wydatki |

| Barista FIRE | $40,000-$60,000 | Częściowy portfel + praca na pół etatu | Pół-emerytura z pewną pracą |

| Regular FIRE | $40,000-$60,000 | $1M-$1.5M | Pełna niezależność finansowa |

| Fat FIRE | $100,000+ | $2.5M+ | Utrzymanie luksusowego stylu życia |

Lean FIRE jest dla minimalistów, którzy dobrze żyją za $25,000 do $40,000 rocznie; oblicz swój numer Lean FIRE, aby zobaczyć, jak oszczędny styl życia przyspiesza Twoją oś czasu. Barista FIRE zakłada, że praca na część etatu pokrywa różnicę między portfelem a wydatkami, a kalkulator Barista FIRE wyliczy tę kwotę za Ciebie. Fat FIRE idzie w drugą stronę, finansując luksusowy styl życia na emeryturze, a kalkulator Fat FIRE pokazuje, czego wymaga utrzymanie wydatków rzędu $100K+ rocznie.

Coast FIRE wyróżnia to, że w ogóle nie jest przypisany do poziomu wydatków. To próg oszczędności, a gdy go przekroczysz, dalszą pracę przejmuje wzrost złożony. To także najbardziej wyzwalający kamień milowy z całej piątki. Nieustanna presja oszczędzania po prostu znika.

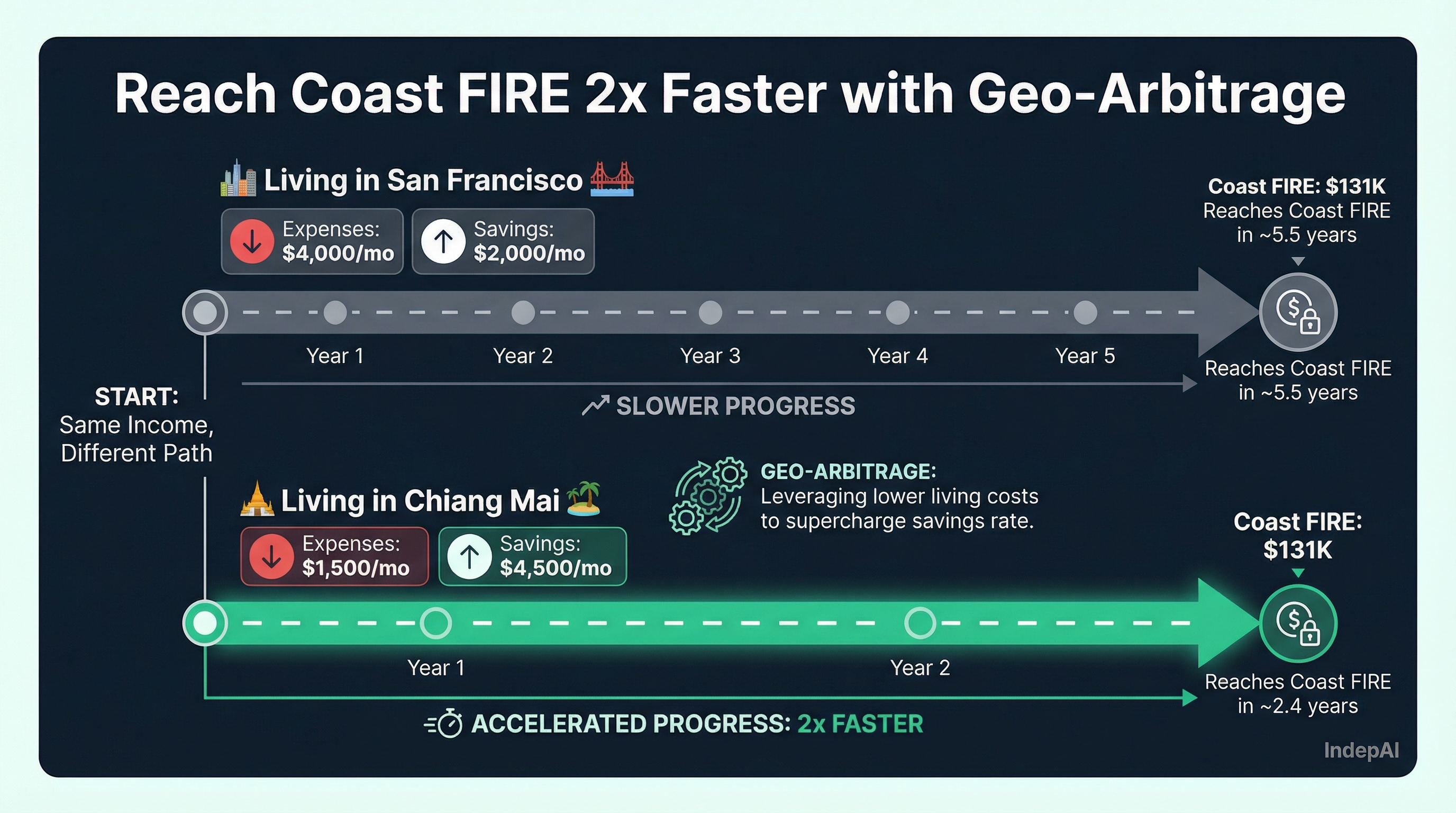

Coast FIRE dla cyfrowych nomadów

Jeśli pracujesz zdalnie, geo-arbitraż może skrócić Twoją drogę do Coast FIRE mniej więcej o połowę.

Geo-arbitraż oznacza zarabianie w silnej walucie, takiej jak USD, EUR czy GBP, przy jednoczesnym mieszkaniu w tańszym miejscu. Zastosowany w fazie akumulacji, potrafi podwoić lub potroić Twoją stopę oszczędności i przyspieszyć osiągnięcie numeru Coast FIRE o lata.

Wyobraź sobie ten sam dochód $6,000 w dwóch miejscach. W San Francisco wydajesz $4,000 miesięcznie i oszczędzasz $2,000. W Chiang Mai wydajesz $1,500 i z tej samej wypłaty oszczędzasz $4,500. Przy takiej stopie oszczędności osiągasz swój numer Coast FIRE w mniej więcej połowie czasu, a ponieważ koszty życia pozostają niskie, w fazie coastingu potrzebujesz jeszcze mniejszego dochodu.

Skorzystaj z narzędzia geo-arbitrażu, aby porównać miasta i zobaczyć, jak lokalizacja wpływa na Twoją oś czasu FI. Łączy ono planowanie FIRE z realnymi danymi o kosztach życia, więc widzisz, jak przeprowadzka do innego miasta zmienia Twoją drogę do wolności finansowej.

Najczęstsze błędy w Coast FIRE

1. Ignorowanie inflacji

7% nominalnego zwrotu to nie to samo co 7% realnego zwrotu. Jeśli inflacja wynosi średnio 3%, Twój realny zwrot jest bliższy 4%. Zawsze używaj realnych (skorygowanych o inflację) stóp zwrotu w obliczeniach Coast FIRE lub skoryguj cel w górę o przyszłą inflację. Niedoszacowanie inflacji to najczęstsza przyczyna, dla której ludzie nie osiągają swoich celów Coast FIRE.

2. Zakładanie stałych zwrotów

Rynki nie przynoszą stabilnych 7% rocznie. W niektórych latach zyskujesz 25%, w innych tracisz 20%. Ryzyko sekwencji zwrotów jest realne: poważna dekoniunktura na początku fazy coastingu może trwale obniżyć trajektorię wzrostu Twojego portfela. Uwzględnij margines bezpieczeństwa 10-20% powyżej obliczonego numeru Coast FIRE.

3. Nieuwzględnianie kosztów opieki zdrowotnej

Jeśli planujesz coastować w wieku 30 czy 40 lat, możesz stanąć przed dekadami bez pracodawczego ubezpieczenia zdrowotnego. W USA plany z marketplace mogą kosztować $400-$800/miesiąc na osobę. Uwzględnij to w swoich wydatkach coastingowych. To znacząca pozycja, którą wiele kalkulatorów Coast FIRE po cichu pomija.

4. Zapominanie o inflacji stylu życia

Twoje wydatki w wieku 30 lat mogą wyglądać zupełnie inaczej niż w wieku 50 lat. Małżeństwo, dzieci, starzejący się rodzice i zmieniające się potrzeby zdrowotne mogą zwiększyć wydatki. Okresowo weryfikuj swój numer Coast FIRE w miarę zmian okoliczności życiowych.

5. Zaniedbywanie kont z ulgami podatkowymi

Nawet po osiągnięciu Coast FIRE warto nadal wpłacać na konta z ulgami podatkowymi (dopasowanie pracodawcy do PPK/IKE/IKZE, Roth IRA w USA), jeśli osiągasz dochód. Korzyści podatkowe kumulują się w czasie i zapewniają dodatkowe bezpieczeństwo. Coast FIRE nie oznacza rezygnacji z każdej optymalizacji finansowej. Oznacza tylko, że nie musisz już oszczędzać w wysokim tempie.

Najczęściej zadawane pytania

Ile pieniędzy potrzebuję na Coast FIRE?

Twój numer Coast FIRE zależy od Twojego wieku, docelowego wieku emerytalnego, oczekiwanej stopy zwrotu z inwestycji i planowanych wydatków na emeryturze. Na przykład 30-latek celujący w $1M w wieku 60 lat przy 7% zwrocie potrzebuje około $131,000 zaoszczędzone dziś. Skorzystaj z naszego kalkulatora Coast FIRE powyżej, aby obliczyć swoją dokładną kwotę.

Jaka jest różnica między Coast FIRE a zwykłym FIRE?

Zwykły FIRE wymaga agresywnego oszczędzania i inwestowania, dopóki Twój portfel nie pokryje wszystkich kosztów życia w nieskończoność. Coast FIRE to moment, w którym Twoje obecne oszczędności urosną do pełnej kwoty FIRE wyłącznie dzięki procentowi składanemu. Wystarczy, że zarabiasz tyle, ile wydajesz na bieżąco, bez dodatkowego odkładania.

Czy mogę osiągnąć Coast FIRE szybciej dzięki geo-arbitrażowi?

Tak. Geo-arbitraż drastycznie przyspiesza osiągnięcie Coast FIRE, redukując bieżące koszty życia. Jeśli zarabiasz w USD lub EUR, mieszkając w tańszym kraju, możesz oszczędzać znacznie więcej w pierwszych latach, osiągając numer Coast FIRE wcześniej. Po osiągnięciu Coast FIRE niższe koszty życia oznaczają też mniejsze zapotrzebowanie na dochód w fazie coastingu.

Jaką stopę zwrotu przyjąć w obliczeniach Coast FIRE?

Większość planistów finansowych stosuje 7% nominalnego zwrotu (około 10% zwrotu rynkowego minus 3% inflacji) dla długoterminowych inwestycji giełdowych. Konserwatywne podejście zakłada 5-6%. Kluczem jest spójność i realizm. Zbyt optymistyczne założenia mogą dawać fałszywe poczucie bezpieczeństwa.

Czy Coast FIRE jest bezpieczny? Jakie są ryzyka?

Coast FIRE wiąże się z ryzykami takimi jak ryzyko sekwencji zwrotów (słabe wyniki rynkowe na początku), inflacja przekraczająca oczekiwania oraz niespodziewane wydatki, np. na opiekę zdrowotną. Ważne jest, aby uwzględnić margines bezpieczeństwa, utrzymywać fundusz awaryjny i okresowo weryfikować swój numer Coast FIRE w miarę zmian okoliczności.

Powiązane narzędzia

Gotowy zaplanować swoją drogę do Coast FIRE? Te narzędzia mogą pomóc:

- Kalkulator Coast FIRE. Oblicz swój dokładny numer Coast FIRE z osobistymi parametrami.

- Kalkulator FI. Zobacz pełną oś czasu niezależności finansowej i śledzenie kamieni milowych.

- Narzędzie Geo-Arbitrażu. Porównaj miasta na całym świecie i zobacz, jak lokalizacja wpływa na Twoją datę FI.

Know your number. Know your city. Know your date.

They told you to save harder. Check the city lever.

Most FIRE calculators assume you never move. IndepAI shows how your FI date changes when your city changes.

Private build. No spam.