Kalkulator FIRE dla cyfrowego nomady, którego szukasz, nie istnieje w większości narzędzi, których używasz codziennie. Revolut zna Twoje wydatki. Wise zna Twoje przelewy. N26 zna Twoją unijną pensję. Bunq zna Twoje skarbonki. Żadne z nich nie wie, kiedy będziesz niezależny finansowo. To jest luka, którą wypełniamy.

Nie jesteś turystą. Nie jesteś na dwutygodniowej ucieczce od biurka w Londynie czy Austin. Prowadzisz życie niezależne od miejsca, z trzema do pięciu krajami rocznie, dochodem w silnej walucie i wydatkami w tej walucie, która akurat czyni miesiąc tańszym. Narzędzia finansowe, których już używasz, rozumieją tę część Twojego życia. Narzędzia do planowania, w większości, wciąż zakładają, że umrzesz w kraju, w którym się urodziłeś.

Ten wpis mapuje prawdziwy nomadzki stack finansowy w kształcie z 2026 roku, nazywa to, co każda warstwa robi dobrze, i pokazuje, gdzie siedzi kalkulator FIRE dla cyfrowego nomady: element, który zamienia portfel pełen aplikacji bankowych w oś czasu do niezależności.

Dlaczego standardowe kalkulatory FIRE zawodzą przy ludziach niezależnych od miejsca

Dominujące kalkulatory FIRE z pierwszej strony Google zbudowano dla Amerykanów, którzy siedzą w miejscu. Większość z nich to były dobre narzędzia do tego zadania. Żadne nie skaluje się do życia, które co kwartał przekracza granicę.

Domyślne ustawienia są konkretne. Wyceniają dolara amerykańskiego. Zakładają 22% efektywnego obciążenia podatkiem federalnym plus stanowym według progów IRS. Modelują koszt życia względem jednego amerykańskiego miasta, które użytkownik wpisuje. Stosują regułę 4% do amerykańskich zwrotów z akcji i amerykańskiej inflacji. Cała architektura opiera się na jednej rezydencji, jednym kodzie podatkowym, jednej walucie, jednym kodzie pocztowym na całe życie.

Łamiesz wszystkie cztery założenia jeszcze przed śniadaniem. Nomada zarabiający $8,000 miesięcznie z amerykańskiego LLC, będąc rezydentem podatkowym Portugalii w reżimie Non-Habitual Resident, spędzający pół roku na Bali i pół w Lizbonie, generuje liczbę FIRE, która zależy od sześciu zmiennych, których kalkulator nie pokazuje. Waluta: EUR, USD, THB, IDR. Podatek: portugalskie NHR, amerykański podatek dla samozatrudnionych, możliwa indonezyjska zasada 60 dni. Koszt życia: miesiąc w Lizbonie za $3,200 i miesiąc w Canggu za $1,600 uśredniają się do $2,400, a nie do $3,200, których użył kalkulator. Inwestycje: Portugalia traktuje zagraniczne dywidendy inaczej niż USA. Wynik: liczba FIRE mniej więcej o 35% niższa niż podaje domyślne narzędzie, z datą FIRE przesuniętą do przodu o pięć do ośmiu lat.

Pomyl tę liczbę, a albo rzucisz pracę za wcześnie, albo będziesz harować za długo. Jedno i drugie jest kosztowne.

Kalkulator FIRE dla cyfrowego nomady musi przyjmować kraj, walutę, reżim podatkowy i ścieżkę kosztów życia jako dane pierwszej kategorii, a nie jako dodatki schowane za „ustawieniami zaawansowanymi”. To jest ograniczenie projektowe, wokół którego zbudowaliśmy IndepAI.

Nomadzki stack finansowy w 2026 roku

Porozmawiaj z dziesięcioma nomadami na r/digitalnomad i r/ExpatFIRE, a usłyszysz te same cztery aplikacje w rotacji, plus piątą, która nie jest bankiem, ale i tak żyje w stacku. Oto uczciwa mapa.

Revolut to domyślna karta w portfelu niemal każdego nomady, warstwa codziennych wydatków i wielu walut. Trzyma ponad 30 walut i wydaje po kursie międzybankowym w dni robocze do miesięcznego limitu, bez opłaty za wymianę walut w większości krajów. Nie zastąpi lokalnego IBAN-u przy długoterminowej rezydencji, a wyższe pakiety robią się drogie za funkcje, których rzadko dotykasz.

Wise to najmniej kłopotliwy sposób na przenoszenie pieniędzy między walutami. Zarabiasz w USD, jesteś winien czynsz w EUR, a przelew Wise zwykle kosztuje ułamek tego co przelew bankowy. Jego konta odbiorcze w USD, EUR, GBP, AUD i kilku innych pozwalają freelancerom fakturować klientów w ich własnej walucie, co po cichu usuwa zastrzeżenie, o którym nie wiedziałeś, że kosztuje Cię zlecenia.

N26 to konto bieżące klasy unijnej rezydencji. Jeśli jesteś obywatelem spoza UE zdobywającym wizę długoterminową w Niemczech, Hiszpanii, Portugalii czy Francji, N26 często jest pierwszym kontem, które przyjmie Cię bez rachunku za media. Jego niemiecki IBAN obsługuje polecenia zapłaty SEPA pod czynsz, siłownię i abonament telefoniczny, z których Revolut bywa odrzucany.

Bunq to warstwa skarbonek. Pozwala pokroić jedno konto na 25 subkont, każde z własnym IBAN-em, których nomadzi używają do budżetowania kopertowego: jedno subkonto na przyszłoroczną wizę do Tajlandii, jedno na następnego Maca, jedno na dopłatę do rachunku maklerskiego. Wygląda bardziej jak planer finansów osobistych niż reszta, ale zatrzymuje się tuż przed tym, żeby nim być.

Nomad List to ten inny, nie bank, lecz płatny serwis danych: prędkości internetu, pogoda, bezpieczeństwo, zasady wizowe i szacunki kosztów dla tysięcy miast. Nomadzi używają go, żeby zdecydować, dokąd dalej. Nie zna Twojego portfela, więc nie powie Ci, co którakolwiek z tych decyzji robi z Twoją datą FIRE.

Pięć narzędzi. Cztery obejmują pieniądze. Jedno obejmuje miasta. Żadne nie obejmuje planu.

Kilka honorowych wzmianek siedzi obok stacku, nie będąc w nim. Monese i podobne do bunq wyzwania obsługują brzegowe przypadki rezydencji. Interactive Brokers to miejsce, gdzie większość nomadów parkuje warstwę maklerską, bo wspiera zasilanie wielowalutowe i toleruje zmiany adresu przez granice. Trade Republic zyskuje w UE z tego samego powodu. Międzynarodowe konto maklerskie Charlesa Schwaba trzyma amerykańskich nomadów w zgodności z prawem. Żadne z nich też nie jest planerem FIRE. To miejsca, gdzie mieszka portfel, a nie gdzie mieszka plan.

Bankowość dla nomadów FIRE: co ten stack naprawdę optymalizuje

Gdy oddalisz obraz, nomadzki stack bankowy optymalizuje trzy rzeczy naraz. Po pierwsze tarcie: żeby łatwo zapłacić właścicielowi mieszkania w Lizbonie w EUR, gdy Twój dochód przychodzi w USD, nie tracąc 3% na bank pośredniczący średniej klasy. Po drugie zgodność: żeby Twoje konto przyjęło portugalski NIF, niemieckie Meldebescheinigung albo tajski adres z pozwolenia na pracę, nie zamrażając się w chwili przeprowadzki. Po trzecie widoczność: jeden ekran, na którym widzisz salda w USD, EUR, PLN i THB jednym spojrzeniem.

Stack nie optymalizuje czwartej rzeczy, której naprawdę potrzebuje osoba dążąca do FIRE, czyli osi czasu. Revolut nie rysuje krzywej wzrostu składanego. Wise nie modeluje stopy wypłat. N26 nie porównuje Twojego dochodu po opodatkowaniu z celem FIRE właściwym dla miasta. To jest warstwa, którą budujemy, i dlatego „bankowość dla nomadów FIRE” jest lekkim nieporozumieniem. Żaden bank nie da Ci daty FIRE. Da ją planer.

Czego brakuje: kalkulatora FIRE dla nomady, który wiąże stack w całość

Oto luka w przepływie pracy, którą wciąż słyszymy opisywaną na Reddicie, na tablicy próśb o funkcje ProjectionLab i na forum Mustachian Post: masz pieniądze poruszające się poprawnie, ale nie wiesz, co pieniądze robią z Twoją linią mety.

Luka ma konkretny kształt. Widzisz saldo Revolut dzisiaj. Widzisz, co kupiło Ci w zeszłym miesiącu. Nie widzisz, jak decyzja o przeprowadzce z Berlina do Porto w trzecim kwartale zmienia rok, w którym przechodzisz na emeryturę. Nie widzisz, co dzieje się z Twoją osią czasu, jeśli euro osłabi się o 8% wobec dolara w przyszłym roku. Nie widzisz, czy spędzenie sześciu miesięcy roku w Malezji zamiast w Portugalii pozwala przesunąć Twoją datę FIRE do przodu o dwa lata, o trzy, czy o zero.

To jest kalkulator FIRE dla cyfrowego nomady, którego stackowi brakuje. Nie kolejna aplikacja do budżetu. Nie kolejna karta. Warstwa planowania, która bierze wielowalutową, wielokrajową, wielopodatkową rzeczywistość, którą reszta stacku już obsługuje, i sprowadza ją do jednej liczby i jednej daty.

Kalkulator musi robić trzy rzeczy, których Twoje aplikacje bankowe nie robią:

Po pierwsze, musi trzymać Twoją liczbę FIRE jako funkcję lokalizacji, a nie jako stałą. Gdy zmieniasz kraj w planerze, liczba się zmienia. Kalkulator FI IndepAI traktuje liczbę jako przedział między krajami od pierwszego wpisu, a nie jako jedną linię, która przesuwa się tylko wtedy, gdy zagrzebiesz się w ustawieniach.

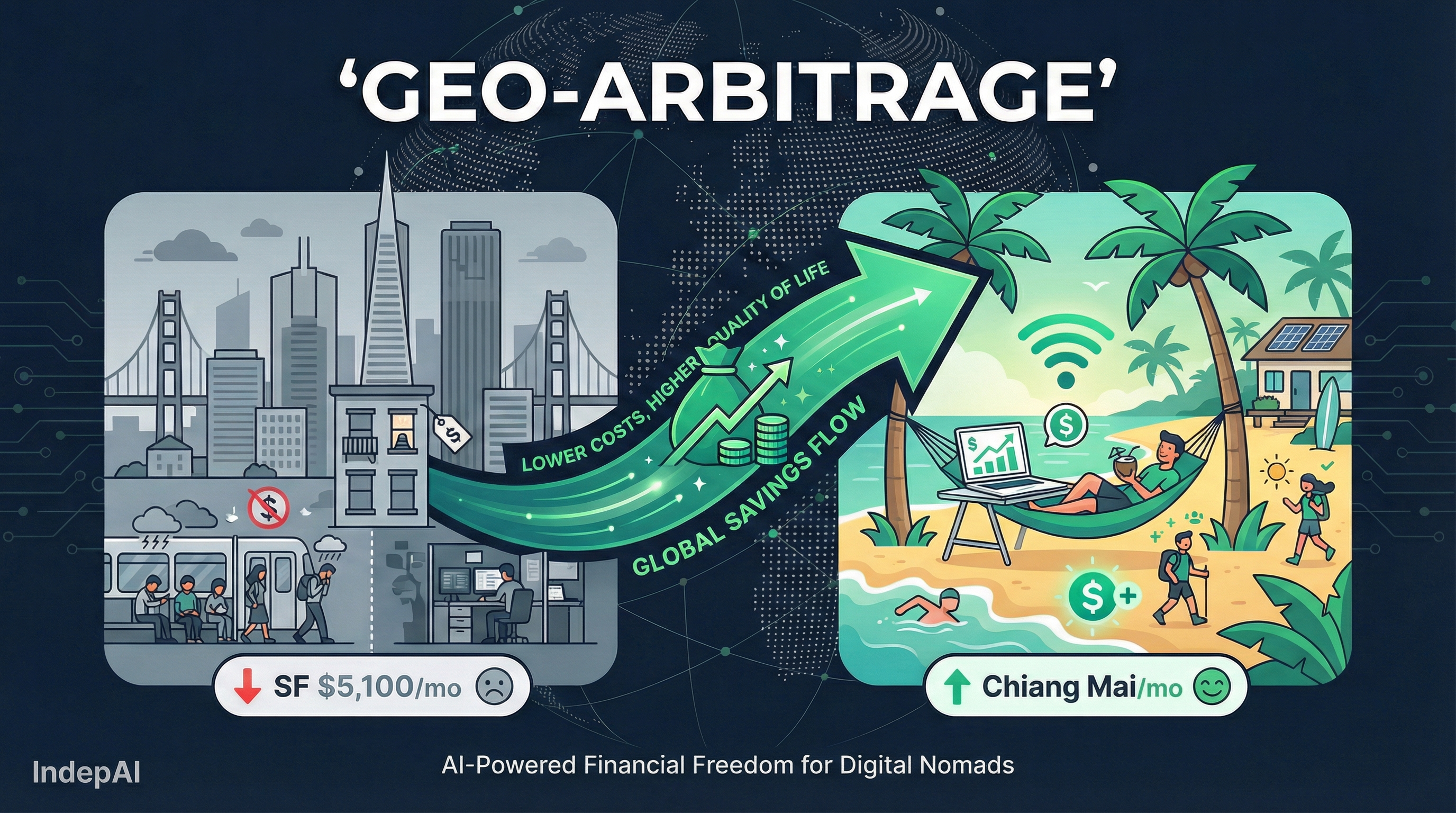

Po drugie, musi modelować arbitraż, a nie tylko migawkę. Narzędzie geo-arbitrażu IndepAI porównuje ponad 11 400 miast pod kątem kosztu życia, podatku i ścieżki wizowej naraz, żebyś widział, gdzie pieniądze sięgają najdalej i gdzie Twoja data FIRE przesuwa się do przodu najbardziej. Rozpisaliśmy tę ramę szerzej w Czym jest geo-arbitraż.

Po trzecie, musi szanować fakt, że nomadzkie życie nie jest liniowe. Nie spędzisz następnych 20 lat w jednym mieście. Spędzisz trzy lata tu, dwa tam, jeden testując miasto, które okaże się pomyłką. Planer musi przyjąć sekwencję, a nie jedną lokalizację. Rok w Porto, rok w Chiang Mai, rok z powrotem w Warszawie. Data FIRE toczy się razem z sekwencją.

Jak wpasowuje się IndepAI: nie bank, lecz warstwa planowania

Chcemy jasno powiedzieć, czym IndepAI jest, a czym nie. Nie zastępujemy Revolut. Nie prosimy, żebyś przeniósł swoje euro z Wise. Nie otwieramy kont bieżących. Cztery powyższe fintechy są znakomite w przenoszeniu i trzymaniu Twoich pieniędzy. My siedzimy ponad nimi.

IndepAI odczytuje kształt Twojego stacku, waluty, które trzymasz, kraje, z których pracujesz, Twoje miesięczne spalanie w różnych miastach, Twoją rezydencję podatkową, i zwraca trzy rzeczy, których stack nie wyprodukuje sam. Osobisty FI Score w skali od 0 do 1000, aktualizowany na żywo, gdy zmieniasz założenia. Uszeregowaną listę krajów i miast, gdzie Twój obecny portfel już wystarcza na niezależność finansową i gdzie wystarczyłby za 1, 3, 5 albo 7 lat. Oraz widok w skali roku kalendarzowego z kompromisami: zamieszkaj w Porto w tym roku i zetnij 12 miesięcy z daty FIRE, zamieszkaj w Warszawie rok później i zetnij kolejne 10.

To jest warstwa planowania. Nie trzyma Twoich pieniędzy. Mówi Ci, co Twoje pieniądze znaczą.

„Patrzyłem na kolejne 7 do 10 lat harówki w USA. Potem zdałem sobie sprawę, że mogę żyć wymarzonym życiem za granicą za mniej niż $2,000 miesięcznie. Rachunek był nie do podważenia, byłem już na miejscu”. To Jack Wilson, były inżynier oprogramowania, który osiągnął FIRE w Ekwadorze, cytowany w profilu Rewire Abroad z 2024 roku. Rozgryzł rachunek w arkuszu kalkulacyjnym. Większość ludzi tego nie zrobi. To jest nasza robota.

Jak naprawdę wygląda „pionierskie” FIRE: trzy winiety

Chcemy postawić prawdziwe liczby naprzeciw teorii. Trzy częste profile nomadów, trzy kraje, trzy daty FIRE, które w ogóle nie są do siebie podobne. Wszystkie trzy używają publicznych danych o koszcie życia z 2026 roku z Numbeo i miast już objętych zbiorem danych IndepAI.

Portugalia: Maria, 34, projektantka UX zarabiająca 72K EUR zdalnie

Maria zarabia jako kontraktorka dla berlińskiej agencji. Przeprowadza się do Porto na wizie D7 przyjaznej dochodowi pasywnemu. Jej czynsz spada z 1550 EUR na Kreuzbergu do 950 EUR w Cedofeita. Jej koszyk spożywczy spada o 35%. Jej krańcowa stawka podatkowa w portugalskim reżimie po zakończeniu NHR ląduje około 20% dla większości jej dochodu z projektowania w 2026 roku. Jej miesięczny wygodny koszt wynosi 2600 EUR.

Jej liczba FIRE przy 4% przesuwa się z 1,04M EUR (miesięcznie w Berlinie 3450 EUR) do 780K EUR (Porto). Przy jej 40% stopie oszczędności po opodatkowaniu przyciąga to jej datę FIRE z mniej więcej 14 lat do 9,5 roku. Ta sama pensja. Ta sama praca. Cztery i pół roku odzyskane.

Bali: Tom, 38, samotny założyciel SaaS przy $15K MRR

Tom prowadzi B2B SaaS z $15K miesięcznego powracającego przychodu, głównie od klientów z USA i UK. Ma E33G (obecnie zwane Bali Remote Worker KITAS) i dzieli rok między Canggu i Ubud. Jego miesięczne spalanie to $1,800, w tym $450 za willę, $300 za motor plus paliwo plus ubezpieczenie, coworking i sporadyczny lot na zewnątrz. Jego efektywny podatek jest skomplikowany. Prowadzi amerykańskie LLC opodatkowane jako podmiot pomijany i uważnie śledzi indonezyjską zasadę progu 60 dni pobytu, co ląduje go blisko 18% mieszanego.

Jego liczba FIRE przy 4% to mniej więcej $540K, jeśli planuje spędzić następną dekadę na rotacji Bali-Lizbona. Jeśli planuje wrócić do USA za dziesięć lat, liczba jest bliższa $1,3M, bo wypłata będzie następować przy amerykańskim koszcie życia. Dwa różne plany, dwie różne linie mety, jedna osoba. Nasz kalkulator podaje mu datę dla obu i pokazuje, co się dzieje, jeśli zmieni zdanie.

Warszawa: Anna, 31, inżynierka danych w berlińskim fintechu

Anna dorastała pod Poznaniem, studiowała w Berlinie, pracuje zdalnie dla berlińskiego startupu na etapie Series B. Zarabia 95K EUR brutto, a Warszawa jest miejscem, gdzie chce mieszkać. Jej koszt życia wynosi mniej więcej 1700 EUR miesięcznie, w tym wygodne mieszkanie na Mokotowie. Jej polski ryczałt przy kontraktowaniu B2B ląduje jej efektywną stawkę blisko 12% od dochodu z usług.

Jej liczba FIRE przy 4% to 510K EUR, mniej więcej połowa tego, czego potrzebuje ktoś robiący tę samą pracę z Monachium. Jej prognozowana data FIRE to 8 lat. Berlińska wersja Anny to 13. Ta sama firma, ten sam tytuł, ten sam kod, pięć lat szybciej, bo jej kod pocztowy jest w Europie Środkowej, a nie Zachodniej. O matematyce za tym pisaliśmy w Najlepsze kraje na FIRE w 2026.

Trzy osoby, trzy kraje, trzy linie mety. Amerykański domyślny kalkulator wręczyłby każdej z nich tę samą odpowiedź w kształcie Ohio. Każda z nich byłaby błędna.

Dołącz do listy oczekujących

Otwieramy IndepAI dla pierwszej fali wczesnych użytkowników przez listę oczekujących. Jeśli Twój codzienny stack to Revolut, Wise, N26, Bunq i Nomad List, kalkulator, który budujemy, jest dla Ciebie. Matematyka jest konkretna, wynikiem jest data, a dane wejściowe szanują życie, które naprawdę prowadzisz.

Zostaw swój e-mail na liście oczekujących IndepAI, a wprowadzimy Cię do kalkulatora wcześnie. Zatrzymujesz swoje banki. My zajmujemy się planem.

Zbudowane w Krakowie. Skalowane globalnie. Dla pokolenia, które nie przechodzi na emeryturę w jednym kraju.

Poznaj swoją liczbę. Poznaj swoje miasto. Poznaj swoją datę.

Nie oszczędzaj w ciemno. Sprawdź dźwignię miasta.

Zwykłe kalkulatory zakładają, że zostajesz tam, gdzie jesteś. IndepAI pokaże, jak zmienia się Twoja data FI, gdy zmienia się miasto.

Prywatna wersja. Bez spamu.